首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏深化部门预算改革情况

发布日期:2014年05月04日

为提高财政资金分配和使用的规范性、安全性和有效性,从编制2000年预算起,中央本级开始实行部门预算编制管理模式。部门预算是指与财政部门直接发生预算缴款、拨款关系的国家机关、社会团体和其他单位,依据国家有关法律、法规规定及其履行职能的需要编制的本部门年度收支计划。

近年来,财政部按照完善社会主义市场经济体制和健全公共财政体制的要求,积极完善部门预算管理制度,深化部门预算改革,中央部门预算编制和管理工作取得了新进展。

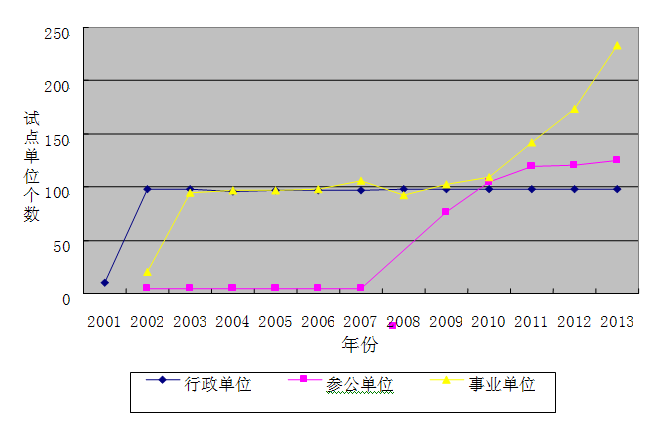

一是深化基本支出改革,完善基本支出定员定额标准体系。扩大基本支出定员定额试点范围,将部分参公单位和公益性事业单位纳入试点,编制2013年部门预算时,定员定额试点已涵盖了98家行政单位、125家参公单位和233家事业单位。结合经济发展、物价变动和国家有关政策调整等因素,完善定员定额标准体系。推进人员定额和实物定额有机结合,将实物费用定额试点扩展到所有中央行政单位本级,中央行政单位基本支出预算全面采取了人员定额和实物定额相结合的核定方式(见图2.3)。

图2.3基本支出定员定额试点范围情况图

二是加强项目支出管理,研究推进滚动预算编制。加快项目支出定额标准体系建设,制定了中央行政单位通用办公设备家具购置标准等2项通用定额标准和运动员保障经费标准等6项专用定额标准,部门内部标准体系建设稳步推进。积极推进成果运用,发挥定额标准对项目预算编审的支撑作用。研究完善项目支出预算管理制度,探索推进三年滚动预算编制。加强项目库建设,规范项目排序,强化项目跨年度对比分析,优化项目支出预算结构。

三是细化部门预算编制,积极推进综合预算管理。在编制年度预算时,实行预算编制与预算执行、结转和结余资金管理挂钩的机制,加大预算编制阶段结转和结余资金统筹力度。对上年项目支出预算执行进度较慢或结转和结余资金较多的部门,按一定比例核减其下年度财政拨款预算。细化部门预算编制,要求中央部门将每项支出分解落实到基层单位和具体用途,提高年初预算到位率。

四是强化预算执行管理,提高财政资金使用效益。强化预算约束,建立健全加强预算执行管理的长效机制,要求中央部门严格执行经全国人大批准的预算,规范预算调整行为,控制和减少执行中调整事项。完善部门内部控制机制,加大对重点单位、重点项目的监控力度。加强财政拨款结转和结余资金管理,完善结转和结余资金管理的各项措施和配套制度。大力消化结转和结余资金,中央部门结转和结余资金总规模呈逐年下降趋势。

五是完善预算监督体系,提高预算透明度。主动接受全国人大和审计署监督,报送全国人大审议预算的部门数量不断增加,2013年达到99个。报送全国人大审议的部门预算逐步细化,内容更加清晰。高度重视并积极落实人大、审计意见,完善相关管理制度和政策措施,提升部门预算管理水平。按照《政府信息公开条例》要求,积极推进部门预算、决算和“三公经费”向社会公开。

六是优化财政支出结构,大力推进厉行节约。在近几年中央部门预算安排中,积极落实中央确定的各项重大支出政策和惠民政策,保障各项重点、民生支出和部门正常履职支出。同时,牢固树立“过紧日子”的思想,推进厉行节约长效机制建设,严格控制一般性支出,从2010年起中央本级“三公经费”连续四年实现零增长。2013年,为落实中央八项规定,财政部又会同各部门对公务接待费作了进一步压缩。

下一步,部门预算改革的方向是:着力健全预算决策机制,不断提高预算安排的科学性;着力完善预算支出标准体系,不断提高预算分配的公正性;着力推进滚动预算编制,不断提高预算管理的规范性;着力加强综合预算管理,不断提高预算编制的完整性;着力强化预算执行管理,不断提高资金使用的有效性。

附件下载:

京公网安备11010202000006号

京公网安备11010202000006号