首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏财政支持抗灾救灾情况

发布日期:2010年01月07日

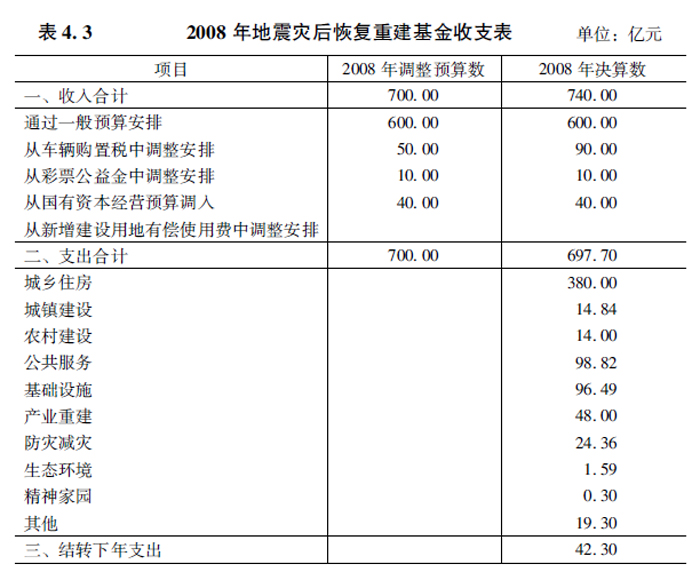

2008年初,努力保障抗击南方部分地区低温雨雪冰冻灾害,全国财政拨付479.1亿元。加大对受灾群众临时生活困难救助力度,着力保障受灾群众基本生活。大力支持恢复农业生产、重建倒塌民房,以及修复电网、交通、教育等方面的基础设施。“5·12”汶川特大地震发生后,迅速启动财政应急保障预案,切实保障抗震救灾资金需要。及时研究提出中央财政支持灾后恢复重建的建议,会同有关部门研究起草了《国务院关于支持汶川地震灾后恢复重建政策措施的意见》(代拟稿),研究提出相关政策措施,大力支持灾后恢复重建。主要财税政策:一是建立恢复重建基金。2008年通过调整当年中央预算,安排灾后恢复重建基金700亿元,其中从中央预算稳定调节基金调入600亿元,从国有资本经营预算调入40亿元,从车辆购置税、彩票公益金中调整结构安排60亿元。灾区省级财政比照建立地震灾后恢复重建基金。二是调整财政支出结构。压缩中央和灾区各级政府行政事业支出,加大转移支付力度,保障县乡基层政权机构正常运转。调整现有专项建设规划和专项资金安排,按用途不变原则整合资金,向灾区特别是受灾贫困地区倾斜。三是支持利用国外贷款。国际金融组织和外国政府提供的灾后恢复重建优惠紧急贷款资金,与中央恢复重建基金配合使用。规划区内国际金融组织和外国政府贷款项目,因灾无法按期偿还贷款本息的,先暂由中央财政垫付偿还。四是减轻企业税收负担。扩大规划区企业增值税抵扣范围,灾区企业享受企业所得税优惠政策。对进口国内不能满足供应并直接用于恢复重建的大宗物资、设备等给予进口税收优惠。对专项用于抗震救灾和恢复重建新购的特种车辆,免征车辆购置税。五是减轻个人税收负担。对灾区个人获得的救灾和捐赠款,以及抗震救灾一线人员按照规定标准取得的补贴收入,免征个人所得税。六是支持城乡住房建设。对灾区城镇廉租住房和经济适用住房建设给予税收优惠。对农民重建住房,在规定标准内免征耕地占用税。七是免收部分政府性基金。免收规划区内的三峡工程建设基金、大中型水库移民后期扶持基金,以及属于中央收入的文化事业建设费、国家电影事业发展专项资金和水路客货运附加费。八是减免部分行政收费。免收规划区内属于中央收入的建筑企业和矿产资源开采企业有关收费,减免金融机构以及电力企业的有关监管费。同时,严格加强对抗震救灾款物的监督管理,建立制度,组织人员加强检查、督促贯彻落实(见表4.3)。这些政策措施为确保抗震救灾取得重大胜利发挥了重要作用。

附件下载:

京公网安备11010202000006号

京公网安备11010202000006号