首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏我国财政收入规模的国际比较

发布日期:2009年05月05日

一个国家财政收入占GDP比重的高低,受多种因素影响,但最根本的是取决于经济发展水平和政府职能范围的大小。一般经济发展水平越高,社会创造的剩余产品越多,可供政府运用的社会资源也就越多;政府职能越大,政府承担的社会事务越多,社会要求政府提供的公共产品和服务也就越多。这样,经济发展水平越高、政府职能越大的国家,财政收入占GDP比重相应要高一些。因此,并没有一个统一公认的标准。

从可统筹安排财力角度看,通常讲的财政收入占GDP比重是指一般预算收入(包括税收收入和纳入一般预算管理的非税收入)占GDP的比重。2003~2007年,我国政府一般预算收入从21715亿元增长到51322亿元,占GDP比重从16%上升到20%。其中,税收收入从20017亿元增长到45622亿元,占GDP比重从14.7%上升到17.7%。

除了一般预算收入以外,我国政府以行政权力和国有资产所有者身份集中的社会资源还包括政府性基金收入、财政专户管理资金收入、社会保险基金收入和土地出让收入等四个部分。按照包括上述五个部分收入的大口径计算,2003~2007年,我国政府财政收入从32605亿元增长到77608亿元,占GDP比重从24%上升到约30%。2008年这一比重约为30%。

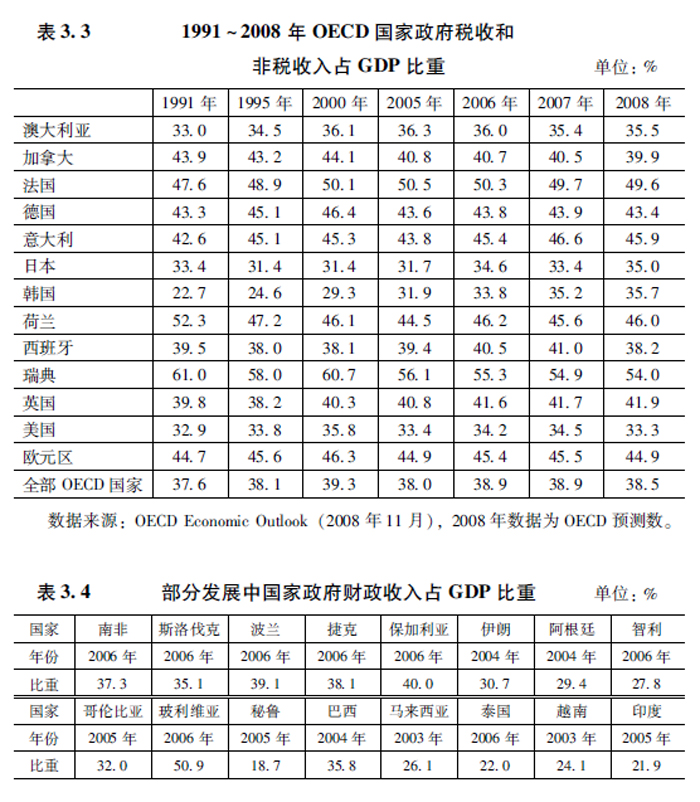

根据国际货币基金组织《政府财政统计年鉴(2007)》公布的2006年数据计算,全部51个国家的财政收入占GDP比重平均为40.6%,21个工业化国家的平均水平为45.3%,30个发展中国家的平均水平为35.9%。其中,税收收入占GDP比重的世界平均水平为25.4%,工业化国家的平均水平为29.5%,发展中国家的平均水平为21.3%。

通过国际比较表明,当前我国政府财政收入占GDP比重不仅低于发达国家平均水平,而且低于发展中国家平均水平(见表3.3和表3.4)。

针对上述情况,根据正税清费的原则,通过进一步推进税费改革、规范财政收入秩序、优化财政收入结构,充分发挥税收筹集财政收入的主渠道作用,以增强政府的统筹协调和宏观调控能力,提高财政对政府履行公共服务职能的保障水平。

附件下载:

京公网安备11010202000006号

京公网安备11010202000006号