1994年分税制改革后,引入了税收返还和转移支付制度。

(1)税收返还。现行中央对地方税收返还包括增值税和消费税返还、所得税基数返还以及成品油税费改革税收返还。从2009年起,为简化中央对地方税收返还和转移支付结构,将出口退税超基数地方负担部分专项上解收入冲抵税收返还额。

增值税和消费税返还。1994年分税制改革,实行按税种划分收入的办法后,原属地方支柱财源的增值税和消费税收入(增值税的75%和消费税的100%)上划为中央收入,由中央给予税收返还,返还额以各地上划中央增值税和消费税收入增长率为基数逐年递增。

所得税基数返还。以2001年为基期,为保证地方既得利益,对按改革方案确定的分享范围和比例计算出的地方分享的所得税收入,小于地方实际所得税收入的差额部分,由中央作为基数返还地方。

成品油税费改革税收返还。实施成品油税费改革后,中央以地方2007年公路养路费等“六费”收入为基数给予的返还,具体额度考虑地方实际情况按一定的增长率确定。

(2)转移支付制度。2009年起,为进一步规范财政转移支付制度,将中央对地方的转移支付,分为一般性转移支付、专项转移支付两类。

一般性转移支付是指中央政府对有财力缺口的地方政府(主要是中西部地区),按照规范的办法给予的补助。包括均衡性转移支付、民族地区转移支付、农村税费改革转移支付、调整工资转移支付以及义务教育转移支付等,地方政府可以按照相关规定统筹安排和使用。其中,均衡性转移支付是指以促进地区间基本公共服务均等化为目标,选取影响各地财政收支的客观因素,考虑地区间支出成本差异、收入努力程度以及财政困难程度等,按统一公式分配给地方的补助资金。

专项转移支付是指中央政府对承担委托事务、共同事务的地方政府,给予的具有指定用途的资金补助,以及对应由下级政府承担的事务,给予的具有指定用途的奖励或补助。主要用于教育、社会保障、农业等方面。

一般性转移支付与专项转移支付具有不同的特点:一般性转移支付能够发挥地方政府了解居民公共服务实际需求的优势,有利于地方因地制宜统筹安排财政支出和落实管理责任;专项转移支付则能够更好地体现中央政府的意图,促进相关政策的落实,且便于监督检查。完善转移支付制度,关键是要科学设置、保持合理的转移支付结构,发挥各自的作用。从国际上看,两者比例关系如何搭配,并无统一标准。如,美国联邦对州的补助全部以专项拨款和分类补助的方式下达,2008财年日本中央对地方一般性转移支付(地方交付税)占转移支付总额的55%。

近年来,我国转移支付制度进一步规范。一是调整和完善财政转移支付结构。加大一般性转移支付力度,清理整合专项转移支付项目,将需要在较长时期内安排补助经费、且数额相对固定的项目,划转列入一般性转移支付,提高一般性转移支付的规模和比例。二是加快财政转移支付法制建设。针对目前有关政府间转移支付的法制建设滞后、转移支付补助资金的使用及管理尚缺乏有效约束和效益评估的现状,通过立法规范完善财政转移支付资金,促进资金分配更加公平、合理、规范、高效。目前,财政部按国务院立法计划已经启动《财政转移支付管理暂行条例》的起草工作。

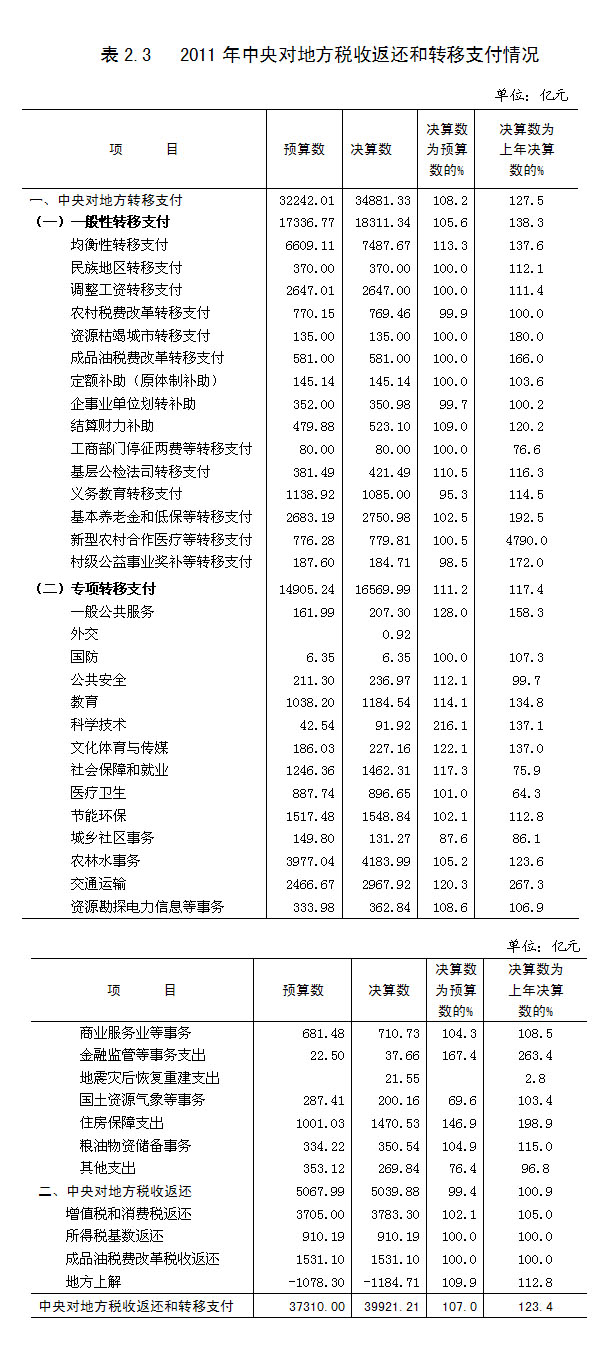

2011年,中央对地方税收返还和转移支付39921.21亿元,增长23.4%(见表2.3)。其中:税收返还5039.88亿元;一般性转移支付18311.34亿元,占转移支付的52.5%;专项转移支付16569.99亿元,占转移支付的47.5%。转移支付结构进一步优化,一般性转移支付占转移支付总额的比重比2010年提高4.1个百分点。

京公网安备11010202000006号

京公网安备11010202000006号

首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏