首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏中央部门决算:中央各部门的年度收支账本

发布日期:2017年06月22日

2017年6月22日 来源:财政部新闻办公室

6月,又到了一年一度全国人大常委会审议中央决算报告和中央决算草案的时间。在关注中央决算报告和中央决算草案的同时,不知您是否知道,在每年随同中央决算报告报送全国人大常委会审议的材料中,还有一套厚厚的中央部门决算草案?

中央部门决算是什么?它有哪些重要作用?它的编制主体是谁?编报和审核流程是怎样的?它包含哪些主要内容?它每年会向公众公开吗?公众在哪里可以找到它?如果您对这些问题感兴趣的话,不妨跟我们一起去结识一下我们的主人公——中央部门决算。

一、中央部门决算是什么,有什么重要作用?

中央部门决算是中央各部门年度预算执行结果的总结性文件。

中央各部门作为预算执行主体,每年既要于年度开始前编报本部门预算,也要于年度结束后编报本部门决算,将符合规定的各项资金全部纳入部门决算。

相比而言,部门预算作为部门年度收支“计划”,在执行过程中可能会有一些调整和变化;部门决算则是部门预算执行结果实实在在的反映,是中央各部门的年度收支账本。部门决算既反映了中央各部门对国家重大方针政策的贯彻落实情况,也反映了中央各部门所承担社会事业的发展状况,与社会公众利益、民生工程息息相关。

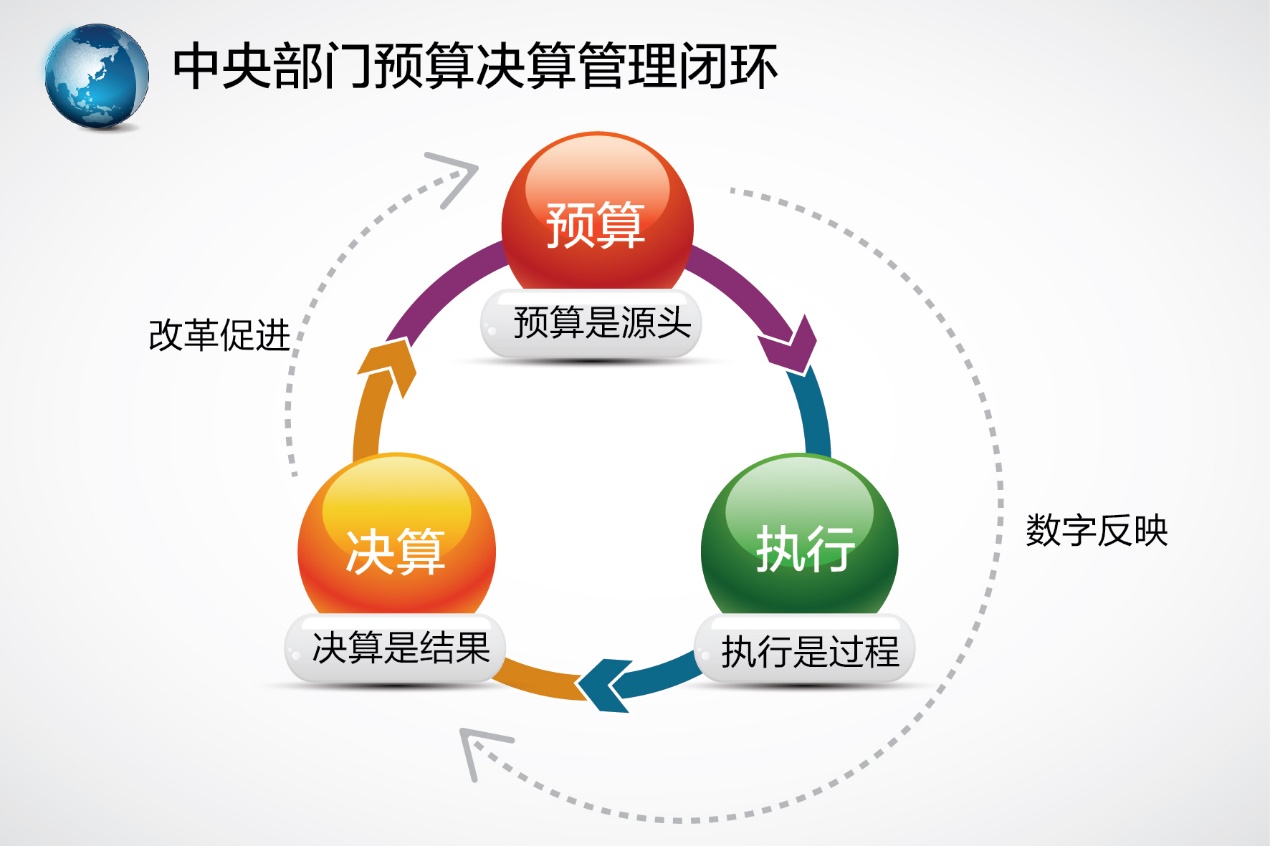

中央部门决算在部门“预算--执行--决算”管理链条中处于重要的收官环节,具有“数字反映”和“改革促进”双重功能。它既是对中央部门上一年度预算编制、预算执行工作的总结、检验和评价,也是做好以后年度部门预算编制和执行工作的重要基础和抓手。

二、中央部门决算草案是如何产生的?

中央部门决算草案的编制主体是中央各部门,财政部对中央各部门决算草案进行审核后,汇编成提交全国人大常委会审议的中央部门决算草案。

中央部门决算草案参照中央部门预算草案的内容和体例编制。财政部高度重视中央部门决算草案编报组织工作,不断改进和优化编报流程,目前已形成了一套组织规范、程序严密、运行高效的中央部门决算草案编报流程。一般要经历自上而下逐级布置培训和自下而上逐级编审汇总两大阶段。具体包括以下步骤:

(一)报表设计(9月)。财政部在上年度部门决算报表基础上,根据预算、财务、会计、资产、机构编制等相关政策变动情况,结合有关方面反馈的意见和建议,组织部分中央部门和地方财政部门业务骨干,集中研究设计年度部门决算报表,完善部门决算软件功能。

(二)布置培训(10月-12月)。10月底至11月初,财政部组织举办中央部门、地方财政部门及专员办决算布置和培训班,明确部门决算编审工作总体要求,讲解部门决算报表和软件操作。11月,财政部印发部门决算工作布置文件。12月初,财政部在官网发布部门决算报表软件及汇编的年度部门决算文件资料电子书,供相关部门参考使用。

(三)编审报送(次年1月-4月底)。次年1月,基层预算单位在全面清理核实收入、支出、资产、负债并办理年终结账的基础上编制决算,按照预算管理关系逐级上报主管部门,各级主管部门对所属单位决算进行审核汇总。中央各部门于3月20日前将本部门汇总决算(含基层单位)报送财政部审核。

(四)草案汇编(次年5月初-5月下旬)。财政部以中央各部门编制的决算草案为依据,汇编形成报送全国人大常委会审议的中央部门决算草案,报请国务院审定。

三、中央部门决算草案具体包括哪些内容?

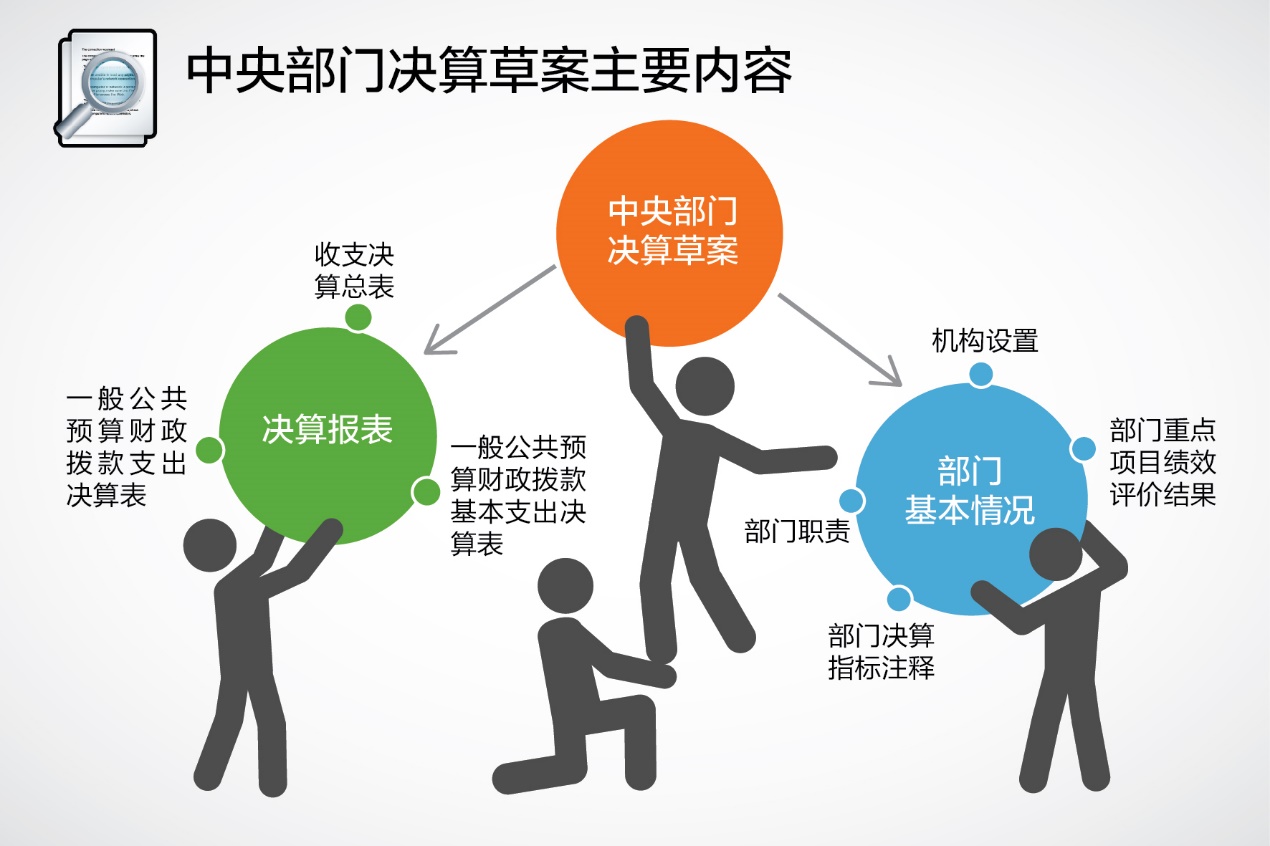

中央部门决算草案由部门基本情况和部门决算表两部分组成。部门基本情况主要反映中央各部门基本职责、机构设置情况、项目绩效评价情况,以及一般公共预算财政拨款支出上下年变动情况及原因。部门决算表反映各部门的具体收支情况,目前包括各部门的收支决算总表、一般公共预算财政拨款支出决算表(按功能分类)和一般公共预算财政拨款基本支出决算表(按经济分类)3张表。

收支决算总表反映部门各项收入、支出和结转结余情况。

一般公共预算财政拨款支出决算表(按功能分类)反映部门履行具体职能(如一般公共服务、教育、科学技术、节能环保、交通运输、农林水等)所分别发生的一般公共预算财政拨款支出。

一般公共预算财政拨款基本支出决算表(按经济分类)反映部门一般公共预算财政拨款基本支出(即用于工资、津补贴等人员支出还是办公费、差旅费等公用支出)。

四、财政部每年对中央各部门决算如何进行审核?

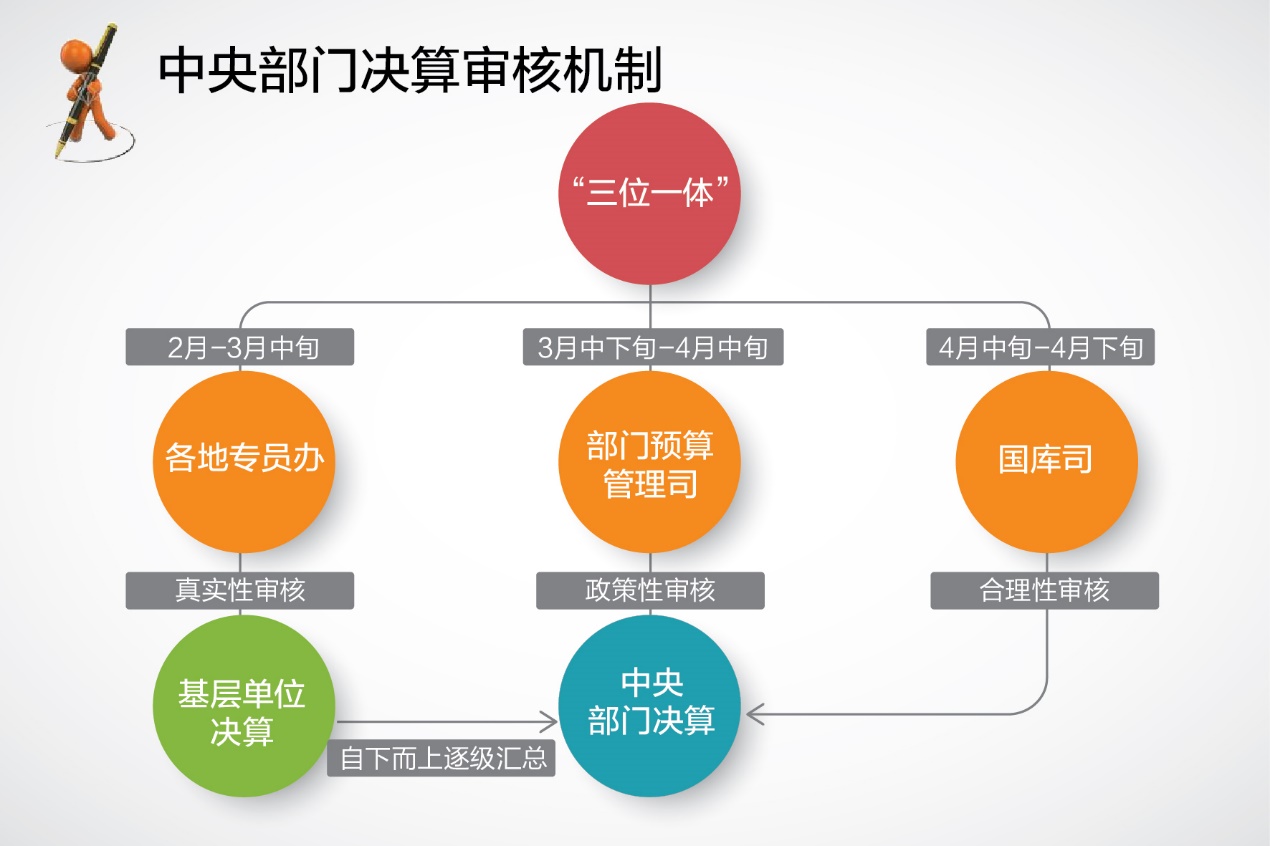

财政部每年2月至4月对中央各部门报送的部门决算草案开展审核。近年来,财政部逐步完善中央部门决算审核工作机制,建立了专员办就地审核(2月-3月中旬)、部门预算管理司对口审核(3月中下旬-4月中旬)、国库司组织集中会审(4月中旬-4月下旬)的“三位一体”审核制度。其中,专员办就地审核侧重于对属地中央预算单位决算的真实性、准确性审核;部门预算管理司对口审核侧重于对所分管联系中央部门决算的政策性审核;国库司集中会审侧重于对中央部门决算报送的规范性审核和指标间勾稽关系的合理合规性审核。

“三位一体”审核制度充分体现了各审核主体间的分工与配合,既重点突出,又兼顾全面,有利于充分发挥各审核主体的专业优势,进一步提升中央部门决算审核工作质量,保障中央部门决算编报的真实、准确、完整、及时,为中央部门决算批复、公开工作打下坚实基础。

五、公众在哪里可以找到中央部门决算?

中央部门决算是中央政务信息公开的重要内容。《预算法》规定,经本级政府财政部门批复的部门决算及报表,应当在批复后20日内由各部门向社会公开,并对部门决算中机关运行经费的安排、使用情况等重要事项作出说明。

2011年至2016年,财政部已组织中央部门连续6年向社会公开各自的部门决算。6年来,中央部门决算公开力度逐年加大,公开成效逐年显现,老百姓对部门决算公开的认同感和获得感逐年增强。

一是公开范围不断扩大。由2011年的90个部门扩大到2016年的102个部门。

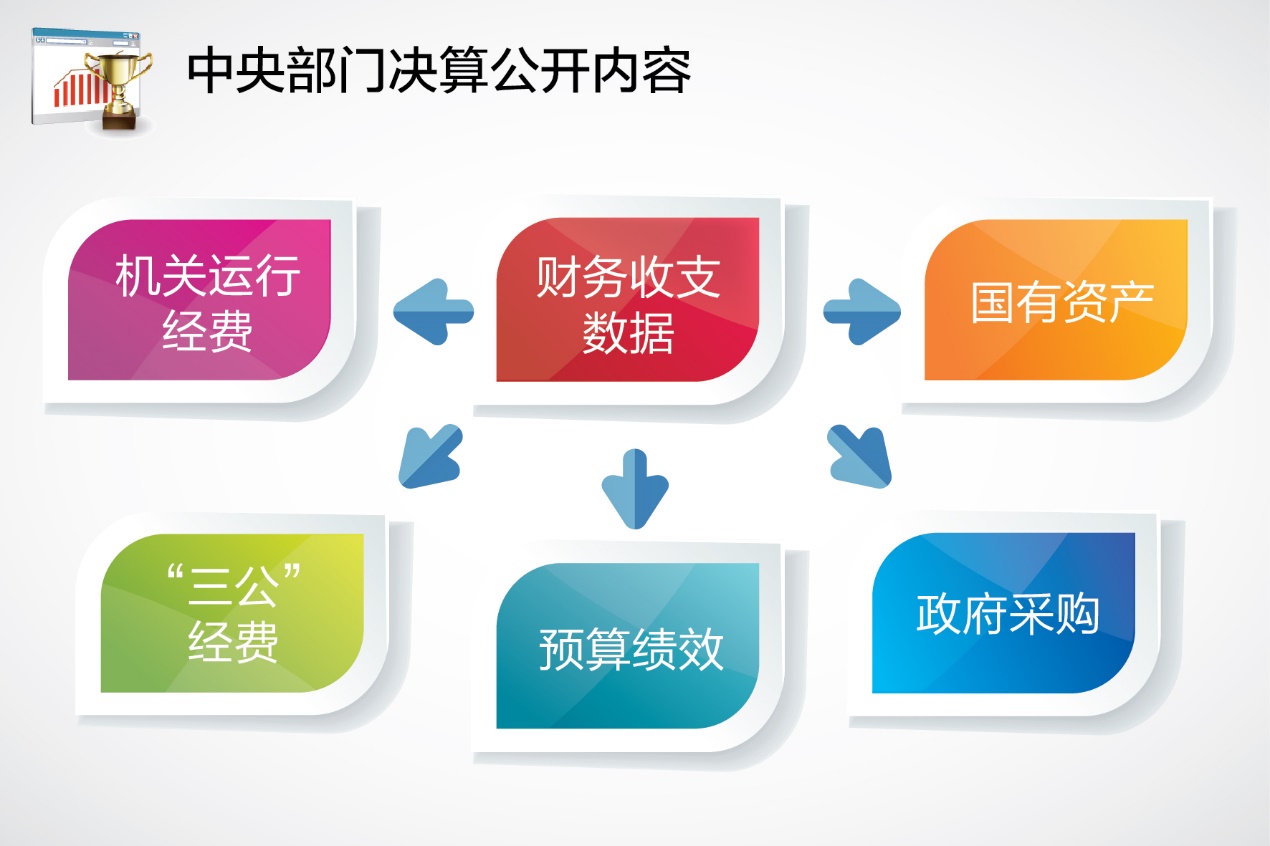

二是公开内容不断细化。由2011年的2张表格增加到2016年的8张表格。由简单的财务收支数据扩大到机关运行经费、“三公”经费、预算绩效、政府采购和国有资产等相关信息,由单纯地“摆数字”发展到展示项目绩效,让社会公众更全面、更清晰地了解中央各部门的工作成果。

三是公开时间逐步集中。由以往各部门在不同时间公开,调整为在一天内集中向社会公开。2016年,102个中央部门在7月22日一天内集中公开了部门决算。

四是公开平台实现统一。由在中央各部门自己的门户网站公开,发展为通过中国政府网“中央预算决算公开”专栏(http://www.gov.cn/zhuanti/2016zybmjs/zybmjs.htm)和财政部门户网站“中央预决算公开平台”(http://www.mof.gov.cn/zyyjsgkpt)集中向社会公开。

为配合做好中央部门决算公开工作,让社会公众更多地了解和支持公开工作,财政部还充分利用“决算知库”微信公众号,定期发布部门决算编制资料和软件操作教学视频等内容,收到良好效果。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号