首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏财政部关于印发《中央国有资本经营预算编报试行办法》的通知

发布日期:2008年05月19日

2007年11月20日 财企[2007]304号

国资委,中国烟草总公司、有关中央管理企业:

为规范中央国有资本经营预算编报工作,根据《国务院关于试行国有资本经营预算的意见》(国发[2007]26号)等规定,我们制定了《中央国有资本经营预算编报试行办法》,现印发给你们,请遵照执行。

附件:1.中央国有资本经营预算编报试行办法

2.××××年中央国有资本经营预算表(不发部门、企业)(略)

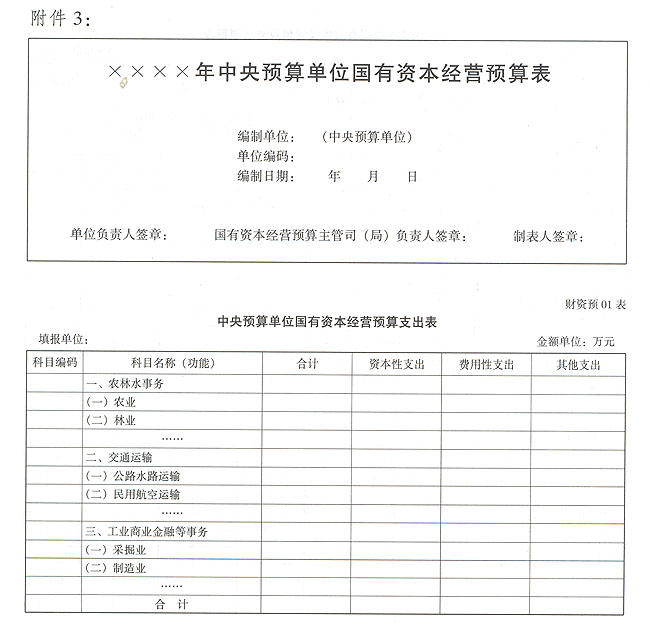

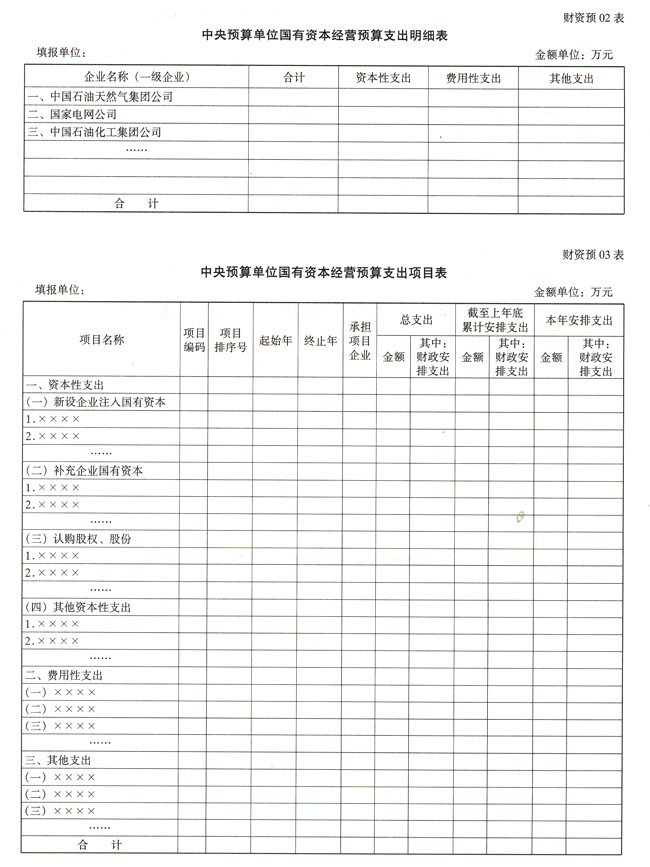

3.××××年中央预算单位国有资本经营预算表

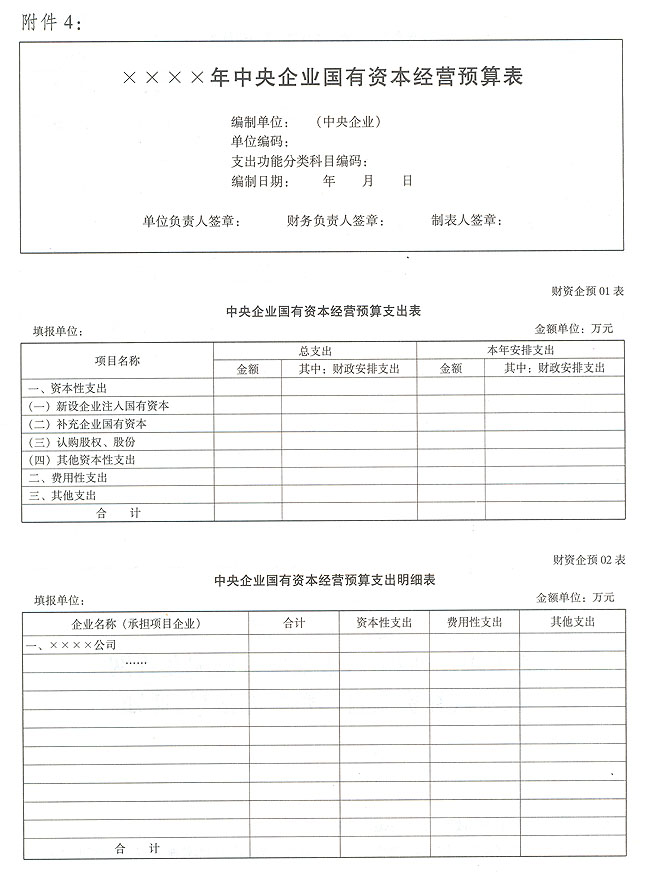

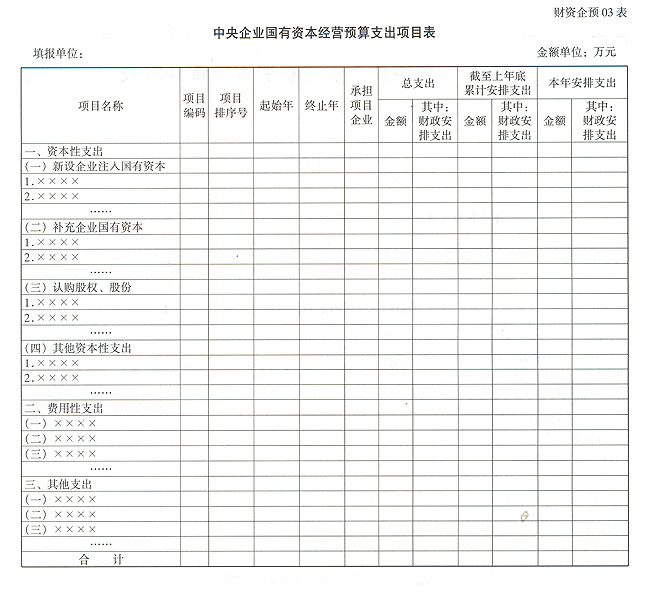

4.××××年中央企业国有资本经营预算表

抄送:各省、自治区、直辖市、计划单列市财政厅(局)。

附件1:

中央国有资本经营预算编报试行办法

第一条 为规范中央国有资本经营预算编报工作,根据《国务院关于试行国有资本经营预算的意见》(国发[2007]26号)等规定,制定本办法。

第二条 中央国有资本经营预算试行范围为国资委监管企业和中国烟草总公司(以下简称中央企业)。

第三条 财政部为国有资本经营预算的主管部门,负责编制中央国有资本经营预算草案;国资委、中国烟草总公司为中央国有资本经营预算单位(以下简称中央预算单位),负责编制本单位所监管企业国有资本经营预算建议草案。

第四条 中央国有资本经营预算由预算收入和预算支出组成。预算收入根据中央财政当年取得的企业国有资本收益以及上年结转收入编制;预算支出根据预算收入规模编制,不列赤字。

第五条 中央国有资本经营预算收入反映当年企业国有资本收益预计入库数额及上年结转收入,包括以下项目内容:

(一)利润收入,即国有独资企业按规定上交国家的税后利润;

(二)股利、股息收入,即国有控股、参股企业国有股权(股份)享有的股利和股息;

(三)产权转让收入,即国有独资企业产权转让收入和国有控股、参股企业国有股权(股份)转让收入;

(四)清算收入,即扣除清算费用后国有独资企业清算收入和国有控股、参股企业国有股权(股份)享有的清算收入;

(五)其他国有资本经营收入;

(六)上年结转收入。

第六条 中央国有资本经营预算收入由财政部组织中央预算单位根据中央企业年度盈利情况和年度国有经济布局、结构调整计划进行测算。

第七条 中央国有资本经营预算支出主要用于:根据产业发展规划、国有经济布局和结构调整、国有企业发展要求以及国家战略、安全需要的支出,弥补国有企业改革成本方面的支出和其他支出。

第八条 中央国有资本经营预算支出按照资金使用性质划分为资本性支出、费用性支出和其他支出。

(一)资本性支出,即向新设企业注入国有资本金,向现有企业增加资本性投入,向公司制企业认购股权、股份等方面的资本性支出;

(二)费用性支出,即弥补企业改革成本等方面的费用性支出;

(三)其他支出,即用于社会保障等方面的支出。

第九条 中央预算单位根据所监管中央企业提出的中央国有资本经营预算支出项目计划编制本单位国有资本经营预算建议草案。

第十条 中央企业编制国有资本经营预算支出项目计划包括以下内容:

(一)编制报告。

1.项目名称及主要内容;

2.项目承担企业基本情况;

3.项目实施的主要目的和目标;

4.资本性支出项目包括项目立项的依据,项目可行性分析,项目投资方案与资金筹措方案,项目实施进度与年度计划安排,项目经济效益和社会效益的分析等;

5.费用性支出项目包括立项的必要性,项目具体的支出范围,项目资金测算依据和标准等;

6.项目绩效考核及其有关责任的落实;

7.项目承担企业提供的其他相关材料。

(二)中央企业国有资本经营预算表。

1.中央企业国有资本经营预算支出表(财资企预01表),反映企业国有资本经营预算支出安排的相关内容;

2.中央企业国有资本经营预算支出明细表(财资企预02表),反映企业国有资本经营预算支出明细情况;

3.中央企业国有资本经营预算支出项目表(财资企预03表),反映企业国有资本经营预算支出项目安排的明细内容。

第十一条 中央企业将国有资本经营预算支出项目计划报相关中央预算单位,同时抄报财政部。中央预算单位审核汇总后编制本单位所监管企业国有资本经营预算建议草案。

第十二条 中央预算单位编制的国有资本经营预算建议草案包括以下内容:

(一)编制报告。

1.企业的基本情况(包括企业户数、经营状况、行业分布和企业国有资本经营状况等);

2.年度预算支出规模及分类;

3.预算年度国有资本经营预算支出所要达到的政策目标;

4.预算编制的主要依据;

5.预算编制的组织及企业编报情况。

(二)中央预算单位国有资本经营预算表。

1.中央预算单位国有资本经营预算支出表(财资预01表),反映企业国有资本经营预算支出汇总情况;

2.中央预算单位国有资本经营预算支出明细表(财资预02表),反映企业国有资本经营预算支出明细情况;

3.中央预算单位国有资本经营预算支出项目表(财资预03表),反映企业国有资本经营预算支出项目安排的相关内容。

(三)中央企业编报的国有资本经营预算支出项目计划。

第十三条 中央预算单位将本单位国有资本经营预算建议草案报财政部。财政部根据预算收入和中央预算单位上报的国有资本经营预算建议草案,统筹安排、综合平衡后,编制中央国有资本经营预算草案。

第十四条 财政部编制的中央国有资本经营预算草案包括以下内容:(一)编制报告。

1.预算年度国有资本经营预算收支规模;

2.预算编制的原则和依据;

3.对中央预算单位国有资本经营预算建议草案的审核说明;

4.预算主要收支内容。

(二)中央国有资本经营预算表。

1.中央国有资本经营预算收支总表(财资预总01表),反映中央国有资本经营预算收支汇总情况;

2.中央国有资本经营预算收入表(财资预总02表),反映中央国有资本经营预算收入情况;

3.中央国有资本经营预算支出表(财资预总03表),反映中央国有资本经营预算支出汇总情况;

4.中央国有资本经营预算支出明细表(财资预总04表),反映中央预算单位所监管企业国有资本经营预算支出情况;

5.中央国有资本经营预算支出项目表(财资预总05表),反映中央国有资本经营预算支出项目安排的相关内容。

第十五条 财政部对中央预算单位报送的国有资本经营预算建议草案中的支出项目,纳入财政部国有资本经营预算项目库,按轻重缓急排序,实行滚动管理。

第十六条 财政部于每年8月起,开始编制下一年度中央国有资本经营预算草案,同时向中央预算单位和中央企业下发编报年度中央国有资本经营预算建议草案和支出项目计划的通知。

第十七条 中央企业于每年9月底以前,将编报的国有资本经营预算支出项目计划报中央预算单位,并抄报财政部。

第十八条 中央预算单位于每年10月底以前,将所编制的国有资本经营预算建议草案报财政部。

第十九条 财政部于每年12月底以前,将中央国有资本经营预算草案报国务院。

第二十条 中央国有资本经营预算草案经国务院批准后,财政部于预算执行年度3月底以前,批复各中央预算单位;中央预算单位在财政部批复本单位预算之日起15个工作日内,批复所监管企业,同时抄报财政部备案。

第二十一条 中央国有资本经营预算按财政年度编制,自公历1月1日至12月31日。

第二十二条 本办法由财政部负责解释。

第二十三条 本办法自印发之日起施行。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号