首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏财政部国家税务总局关于调整岩金矿资源税有关政策的通知

发布日期:2008年05月19日

2006年5月19日 财税[2006]69号

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局:

根据《中华人民共和国资源税暂行条例》的有关规定和企业的实际情况,经研究,现将调整岩金矿资源税政策的有关问题通知如下:

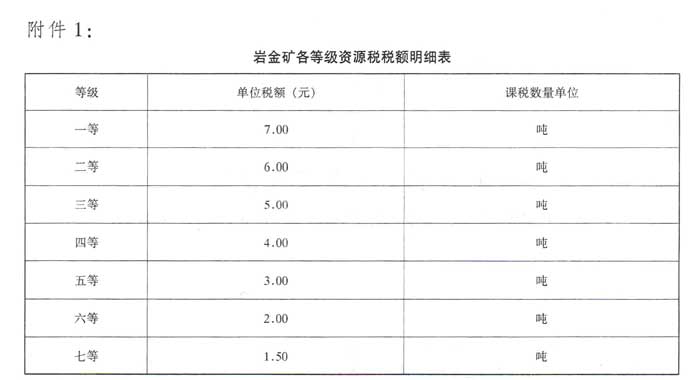

一、调整各等级岩金矿资源税税额标准,具体标准见《岩金矿各等级资源税税额明细表》(附件1)。

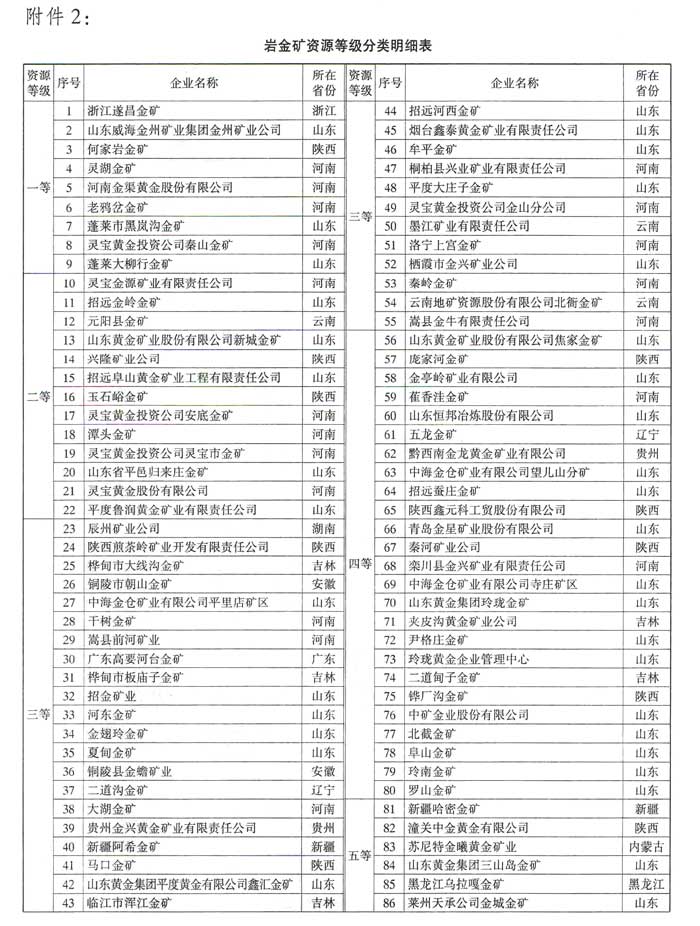

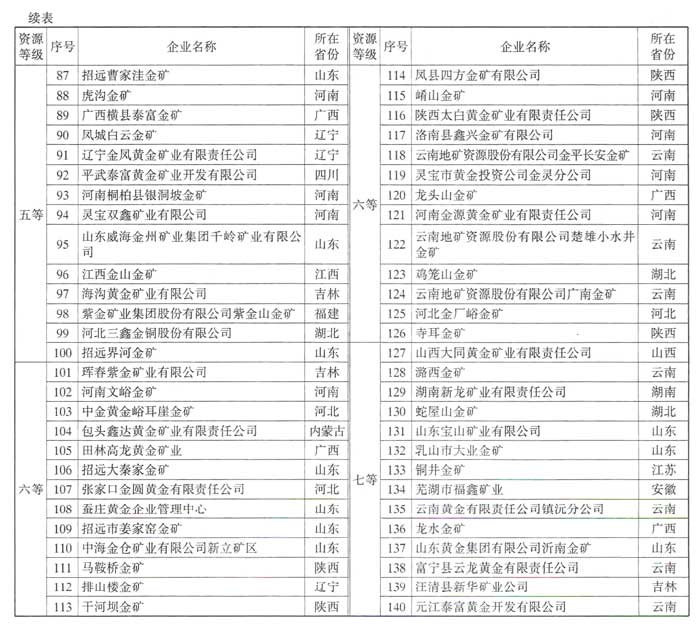

二、调整岩金矿各等级的范围。《岩金矿资源等级分类明细表》(附件2)列明的企业(或金矿)按所属等级和《岩金矿各等级资源税税额明细表》确定适用税额。未列入《岩金矿资源等级分类明细表》的企业(或金矿)适用的税额,由省、自治区、直辖市人民政府根据其资源状况,参照《岩金矿各等级资源税税额明细表》和《岩金矿资源等级分类明细表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

三、原矿已缴纳过资源税,选冶后形成的尾矿进行再利用的,只要纳税人能够在统计、核算上清楚地反映,并在堆放等具体操作上能够同应税原矿明确区隔开,不再计征资源税。尾矿与原矿如不能划分清楚的,应按原矿计征资源税。

四、采用堆浸工艺,矿石与废石(品位低于0?5克/吨)分别堆浸,纳税人能够在统计、核算上清楚地反映,并在堆放等具体操作上能够同应税原矿明确区隔开的,是否对废石征收资源税由省级人民政府确定。

五、本通知自2006年5月1日起执行。《中华人民共和国资源税暂行条例实施细则》〔(93)财法字第43号〕所附“资源税税目税额明细表”中的岩金矿石各等级税额以及“几个主要品种的矿山资源等级表”中的“岩金矿石资源等级表”同时废止。

附件:1.岩金矿各等级资源税税额明细表

2.岩金矿资源等级分类明细表

抄送:财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,各省、自治区、直

辖市、计划单列市国家税务局。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号